1. Vaikeisiin ongelmiin on Suomessa tullut tavaksi perustaa työryhmä. Tällä kertaa kyse oli kasvusta, koska Suomen talous on polkenut suota kaksi vuosikymmentä paikallaan ja julkinen talous on kuralla ja kohta niin velkainen, että joudumme EU:n tarkkailuluokalle (liiallisen alijäämän menettely).

2. Valtioneuvoston Kasvuriihi-hankkeen tavoitteena oli löytää laajasti uusia keinoja kasvun vauhdittamiseksi. Toimeksianto oli vaikea, koska valtio pystyy vain rajoitetusti ohjaamaan taloutta, joka on kompleksi systeemi.

3. Hankkeen loppuraportti (”Raportti”) julkaistiin 28.2.2025 (Valtioneuvoston julkaisuja 2025:25). Loppuraportti on selkeä ja looginen. Olisin kuitenkin kaivannut lisää perusteluja, miksi tiettyihin suosituksiin on päädytty ja mihin päättelyyn kasvuvaikutus perustuu. Tämä on ymmärrettävää, koska toimeksiannolle ei ollut varattu paljoa aikaa.

4. Hankkeen neljä (4) teemakokonaisuutta olivat ihmiset ja osaaminen, kasvuyritysten toimintaedellytykset, energiamarkkinat sekä puolustusteollisuus.

5. Käytännössä verotus on keskeisin valtion väline, jolla työntekoon ja yrittäjyyteen voidaan kannustaa. Julkisuudessa päähuomion on saanut Raportin ehdotus perintöverotuksen korvaamisesta luovutusvoiton verotuksella (ehdotus 3.2).

6. Paljon vähemmälle huomiolle julkisuudessa on jäänyt se, että raportissa ei katsottu tarpeelliseksi ehdottaa yleistä yhteisöverokannan laskua lähemmäs globaalia minimitasoa (OECD pilari II 15 %) nykyisestä 20 %:sta.

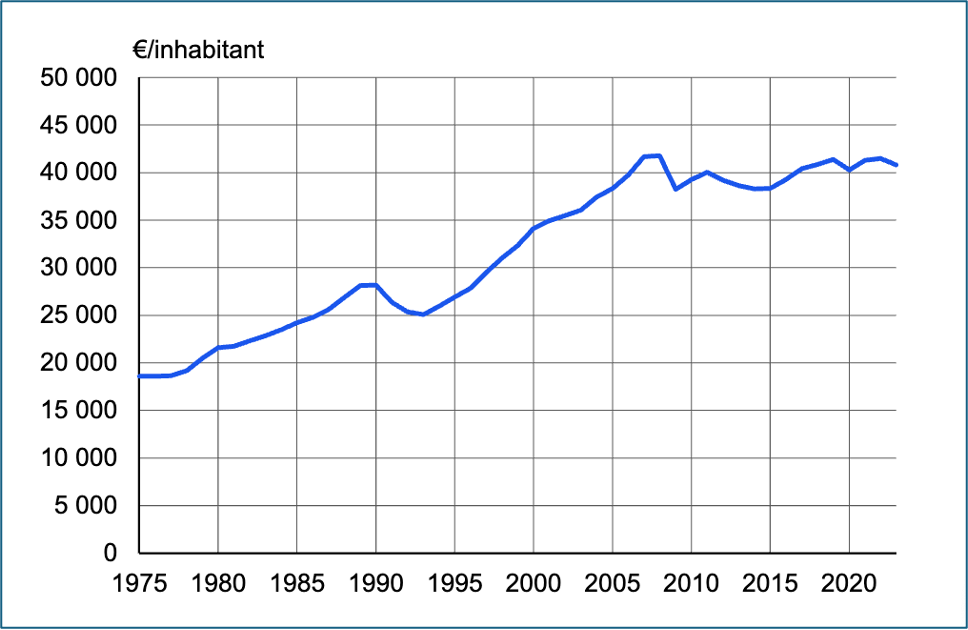

7. Esimerkiksi Irlannin talous lähti valtavaan nousuun, kun vuonna 1999 yhteisöverokanta laskettiin 32 %:sta nykyiseen 12,5 %:iin. Irlannin bruttokansantuote per capita näyttää ”hockey stickiltä” ja se kaksinkertaistui 20 vuodessa. Suomessa bruttokansantuote per capita on jauhanut paikallaan viimeiset 20 vuotta.

Kuva: Irlannin BKT per capita 2009-2020

Kuva: Irlannin BKT per capita 2009-2020

9. Erityisen yllättävää raportissa oli se, että siinä suositeltiin listaamattomien osakeyhtiöiden osinkoverotusten kiristämistä. Pääomatulo-osingon veronalainen osuus nostettaisiin 40 %:iin nykyisestä 25 %:sta. Osinkoverotuksen kiristämien ei ole kasvutoimi, vaan laskutoimi – siitäkin huolimatta, että se on Raportissa kytketty perintö- ja lahjaverotuksen poistamiseen.

10. Allekirjoittaneen on vaikea nähdä, ja on objektiivisesti hankala perustella, että mitään kasvua syntyisi sellaisella yhdistelmällä, jossa yhteisöveroa ei lasketa, osinkoverotusta kiristetään ja perintö- ja lahjaverotuksesta luovutaan. Suomessa kärsitään kroonisesta työnteon ja yrittäjyyden eetoksen inflaatiosta. Tähän tautiin voisi verotuksella vaikuttaa.